CSRD-direktivet gjør bærekraftsrapportering obligatorisk

EUs Corporate Sustainability Reporting Directive eller CSRD krever at selskaper rapporterer om sine bærekraftsresultater som en del av sin årsrapport. Fra 2024 krever CSRD at alle store selskaper med over 500 ansatte rapporterer på sitt ansvar i henhold til den nye standarden. Deretter vil direktivet gå frem i faser. I 2025 utvides rapporteringsplikten til alle virksomheter som oppfyller to av følgende tre vilkår:

Grensene satt av EU-direktivet og kan variere avhengig av nasjonal implementering:

- Mer enn 250 ansatte

- Mer enn 580 MNOK i omsetning; eller

- mer enn 290 MNOK i balansesum

I 2026 vil rapporteringsplikten under CSRD utvides ytterligere til børsnoterte SMBer. I tillegg vil CSRD i fremtiden også påvirke mindre selskaper da de er en del av leverandørkjedene til større selskaper som berøres av CSRD-standarden.

Hva er prosessen for CSRD-rapportering?

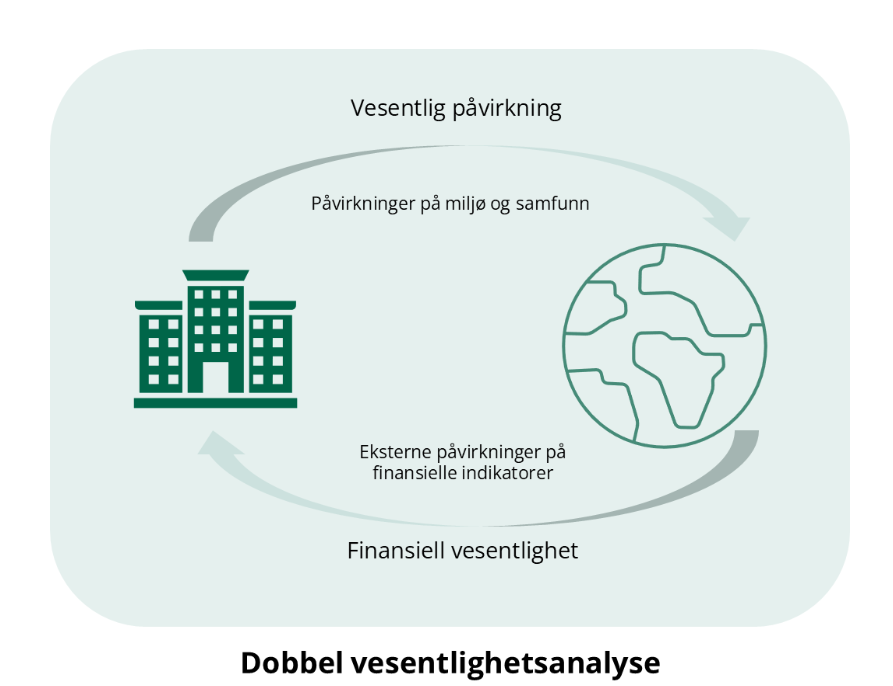

Gjennomfør en dobbel vesentlighetsanalyse

Analysen innebærer både de økonomiske og miljømessige konsekvensene av dine forretningsaktiviteter for å identifisere viktige bærekraftsspørsmål som er vesentlige for interessenter og selskapet.

Finne gap mellom ESRS krav og egen data

Sammenlign kravene i de europeiske standardene for bærekraftsrapportering (ESRS) med dine eksisterende data, policies, mål og handlingsplaner å identifisere gap og forbedringsområder.

Hente inn data og automatiser rapportering

Samle inn data for rapportering fra ulike kilder og gjør prosessen mer effektiv gjennom automatisering av data fra systemer, og sikrer nøyaktighet og effektivitet i samsvar med rapporteringsstandarder.

Vi hjelper våre kunder gjennom alle steg av rapporteringsprosessen.