Bærekraftsrapportering blir mer interessant for selskaper, fordi det direkte påvirker verdsettelsen av selskapet. De viktigste interessentene har forskjellige grunner til å være interessert i selskapet og dets bærekraft er viktig.

Investorer forventer at selskaper opptrer mer ansvarlig. Bærekraft har derfor direkte innvirkning på hvordan bedrifter kan få finansiering i fremtiden.

Ansatte, spesielt unge mennesker, verdsetter bærekraftsfokus og ser etter selskaper med verdier og handlinger de kan relatere seg til og forplikte seg til.

Kundene forventer også i økende grad at selskaper opptrer ansvarlig. De tar valg basert på hvordan virksomheter opptrer i forhold til for eksempel samfunn og miljø.

Behovet for informasjon er økende og bedrifter trenger å vite og kunne måle virkningen av sine handlinger. Rapportering om disse forholdene skal skje på en kontrollert og planlagt måte, både internt og eksternt.

Tiden med frivillig bærekraft nærmer seg slutten

Inntil nå har samfunnsansvar vært drevet av pionerer. Bedrifter har kunnet velge hvor ansvarlig de opptrer, selvfølgelig innenfor visse rammer.

Denne epoken med frivillig bærekraft går mot slutten. Det viktigste regulatoriske presset kommer fra EU, hvis regelverk sildrer ganske direkte ned i nasjonal lovgivning. Det vil føre til at det trer i kraft flere lovverk som vil være bindende for virksomheter.

Flere rapporteringskrav har nylig trådt i kraft, for eksempel på finansmarkedene. For eksempel SFDR, Sustainable Finance Disclosure Regulation, tar sikte på åpenhet om finansmarkedsadferd og forebygging av grønnvasking.

Taksonomi har vært et stort diskusjonstema de siste par årene. Det betyr at bedrifter er klassifisert som enten grønne eller ikke grønne. Dette er ment å veilede finansmarkedene og gi et løft til EUs grønne omstillingsprosjekter.

Dagens brennende tema er CSRD, Corporate Sustainability Reporting Directive, og snart, i nær fremtid, vil en ny CSR-lov være på agendaen, som utvider bedriftens ansvar til verdikjeder og due diligence-spørsmål.

Men la oss dykke dypere inn i CSRD.

Hva handler CSRD om?

CSRD, Corporate Sustainability Reporting Directive, utvider antallet selskaper som er underlagt krav til bærekraftsrapportering. CSRD erstatter NFRD (Non-Financial Reporting Directive), som allerede er en del av regnskapsloven.

I hjertet av CSRD er såkalt dobbel materialitet. Dette betyr at virksomheter må være bevisst sin påvirkning på miljøet og samfunnet og forstå bærekraftsrisikoen, for eksempel klimarisikoen, som de selv står overfor.

CSRD vil også gjøre bærekrafts til en obligatorisk del av selskapenes regnskap og årsrapporter. Bærekraftsrapportering må også integreres i revisjoner og verifiseres av tredjeparter. Den fastsetter også at virksomheter skal rapportere relevant informasjon til et pan-europeisk informasjonssystem.

CRSD-rapportering vil bli styrt av ESRS-standardene (European Sustainability Reporting Standards), som for tiden er under utarbeidelse. Disse trer i kraft på et senere tidspunkt.

Hvem gjelder CSRD for?

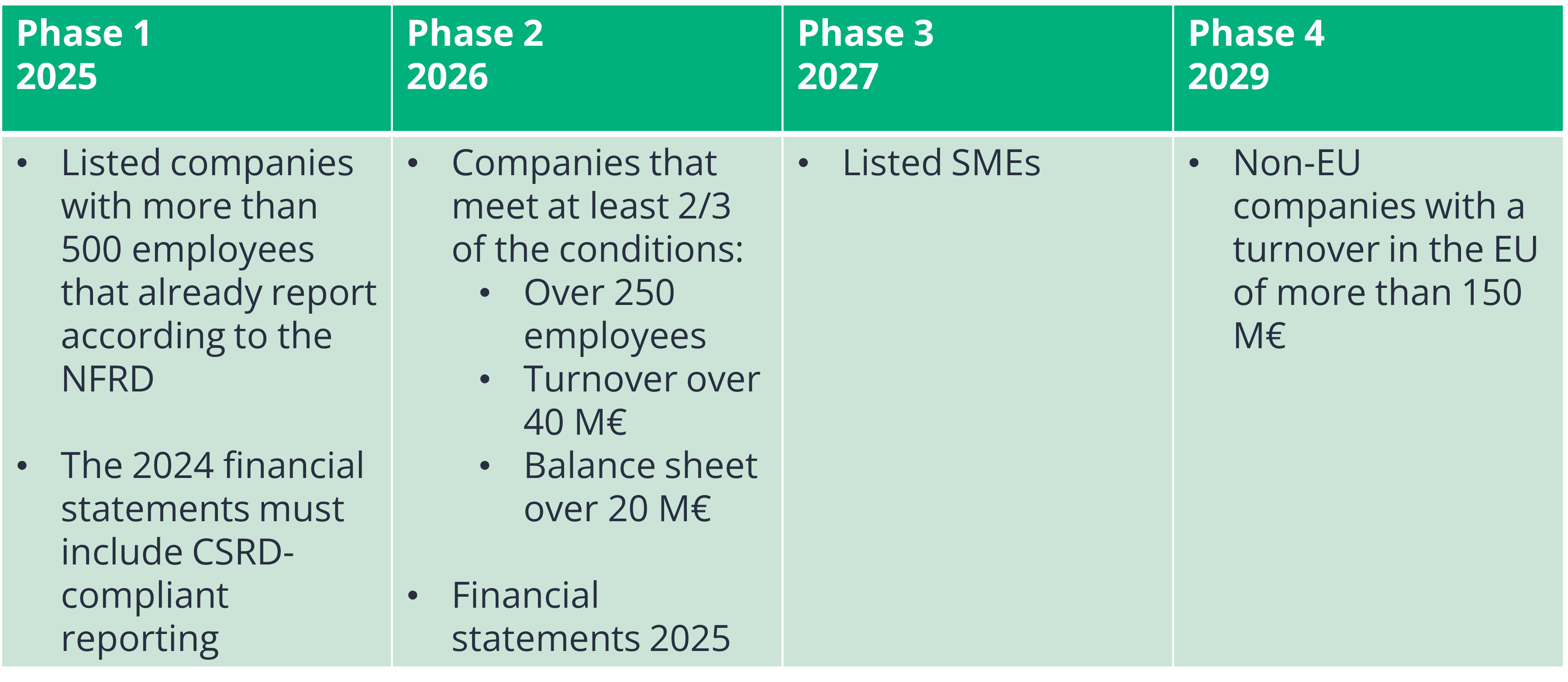

CSRD-rapportering vil gjelde ulike selskaper i ulike faser (se figur nedenfor). Hovedpoenget å huske er at rapporteringen gjelder regnskapet for avsluttet år. Den første fasen trer i kraft i 2025, noe som betyr at selskaper vil rapportere data for 2024 (merk, dette er allerede neste år!). Så hvis et selskap tilhører den første fasen, bør det allerede neste januar vite hvilke data det trenger å samle inn og begynne å forberede rapportering.

CSRD-rapporteringen vil også påvirke selskaper som ikke er strengt bundet av den. Selskaper underlagt CSRD vil sannsynligvis kreve tilsvarende rapportering fra underleverandører og andre aktører i sine egne verdikjeder, noe som betyr at rapporteringsendringene i praksis vil påvirke et langt større antall selskaper.

Hva skal rapporteres?

Detaljene i CSRD-rapportering vil bli bestemt av fremtidige ESRS-standarder. Kommisjonen forventes å vedta noen av standardene i 2023 og resten i løpet av 2024. ESRS-utarbeidelse er utført i samarbeid med GRI.

Sakene som skal rapporteres er:

- Forretningsmodell og strategi

- Mål knyttet til bærekraftspørsmål

- Rollen til styrings-, ledelses- og tilsynsorganer

- Bærekraftsrelaterte retningslinjer

- Incentivordninger

- Bærekraftsrelaterte risikoer

- Due diligence-prosesser

- Faktiske og potensielle negative påvirkninger OG tiltak iverksatt av selskapet for å forhindre, dempe, utbedre og eliminere dem

- Indikatorer

Standardene forventes å være ganske omfattende, så arbeidsmengden er rimelig stor. Rapportering vil være konsistent og enhetlig, så viktigheten av annen bærekraftskommunikasjon vil bli fremhevet som et middel for differensiering.

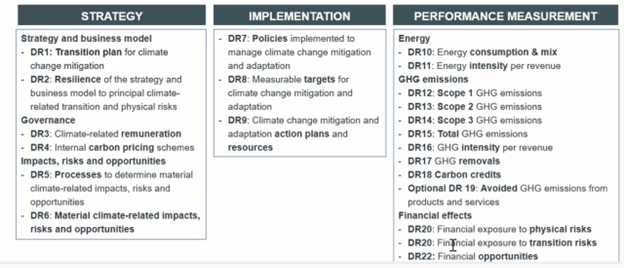

Bærekraftrapportering i fremtiden

I fremtiden vil det forventes at selskaper rapporterer om bærekraftspørsmål på en transparent, tydelig og detaljert måte. De tre hovedpunktene vil være strategi, implementering og resultatmåling.

I den strategiske kategorien forventes det at selskaper rapporterer om bærekraftsrisikoer, muligheter og påvirkninger som er relevante for strategien og virksomheten. Poenget her er at ulike forpliktelser også er muligheter. For eksempel vil demping av klimaendringer føre til en sterk økning i etterspørselen etter nye teknologiske løsninger og tjenester. Dette gir virksomheter som er våkne store muligheter til å lykkes i fremtiden.

Når det gjelder implementering, er problemene som skal rapporteres selskapets retningslinjer, mål, handlingsplaner, ressurser og ansvar. Bedrifter må gjøre åpent hvordan de planlegger å nå disse målene, hva slags ressurser de bruker og hvem som er ansvarlig for å gjennomføre de planlagte handlingspunktene.

Prestasjoner i forhold til selskapets mål skal måles og rapporteres. I praksis betyr dette hva som er oppnådd og hvilke fremskritt som er gjort. Måling og rapportering på målene sikrer at selskapet ikke bare snakker og markedsfører seg om bærekraftspørsmål, men må konkret demonstrere at det lever opp til sitt ord. Måling er også viktig for å sikre at resultatene er sammenlignbare med målene.

Rapportering er et verktøy for bærekraftsstyring

Rapportering er et verktøy for bærekraftsstyring

Ved å rapportere kan et selskap i skarpe og konkrete termer se tilstanden til dets bærekraft og styring – om dets viktigste påvirkninger på miljøet og verden rundt det er klare og målbare, hvordan bærekraft gjenspeiles i selskapets strategi og styrets agenda, og hvilke tiltak som allerede er iverksatt og om målene som er satt er nådd.

Bedrifter bør forberede seg på endringen ved å sjekke om CSRD-kravene gjelder dem direkte eller kanskje indirekte (om de er en del av verdikjeden til et annet selskap som er rapporteringspliktig) og når endringene vil gjelde for dem.

Bedrifter bør også gjennomgå de nye rapporteringskravene og gjøre det klart for seg selv hvor mye de skiller seg fra dagens rapportering. Det er også viktig å lage en handlingsplan for hvordan man kan bygge bro over et eventuelt gap. Når alt er klart, bør bedrifter definere klare ansvar for å implementere nødvendige tiltak.

Det skal imidlertid huskes at rapportering ikke skal gjøres for rapporteringens skyld. Bedrifter har en utmerket mulighet til å utvikle og forbedre sin egen virksomhet og gjøre en reell sosial innvirkning. Hver bedrift kan øke sin egen rolle i den grønne omstillingen.

Har du spørsmål angående CSRD-krav eller bærekraftsrapportering, kan du alltid kontakte oss. Vi hjelper deg gjerne!

Publisert 16.05.2023